1.散热板块是AI服务器后期发展的纯增量部分,随着AI技术的发展,尤其是B100之后,传统的风冷已经没办法满足降温的诉求,液冷成为标配。因此液冷成为类似光模块的纯增量部分,摆脱了“AI炒作终结者”的地位

2.散热板块已经大涨,甚至上游都开始大涨,但是市场仍有遗珠,当我看到这篇文章《【民生通信】阿莱德深度报告:AI时代导热/散热的“隐形专家”》,才发现仍有未被充分发掘的个股。

3.一句话概括阿莱德的优势:光模块有 5 个热点区,其中 DSP 的功耗是最大的,将 DSP 芯片 热量快速传导至外壳上需要高导热系数的热界面材料,公司作为国内第一家可批量供应导热系数超过 20W/m·K 导热垫片的厂商。另外,公司在数据中心服务器市场,公司的电子导热散热器件和EMI及IP防护器件是通信设备巨头爱立信诺基亚核心供应商名单,地位显赫。

做短线的朋友都知道,AI行情尾声的时候,往往炒液冷,但是这次事情可能不一样了,为什么呢?

AI服务器功耗提升,NV A100芯片单卡功耗400W,H100芯片单卡功耗高达700W。风冷上限不足以满足AI散热需求,风冷单机柜上限为15kW,单台H100服务器仅GPU热功耗就达5.6kW,实操中单机柜仅放一台H100,散热阈值制约机柜上架密度。

英伟达在B100上已经没办法使用风冷,因为散热解决不了,这款芯片就会失败。

中科创星董事总经理卢小保指出,“超过55%的芯片失效,都是源于热量传不出去,或是由温度上升而引起。芯片在70℃以上时,温度每升高10℃,其可靠性就会降低50%。”

芯片液冷技术由此变得更受关注。近期,中国电信等国内三大运营商联合发布了《电信运营商液冷技术白皮书》,规划到2025年开展规模应用,50%以上数据中心项目将应用液冷技术。

东方证券发布的研报显示,目前,数据中心冷却仍以风冷为主。但随着数据中心数量增加、大型机架占比提升,以及AI应用爆发带来的高算力需求,数据中心高耗电的问题已不容忽视,液冷正逐步成为冷却可选方案之一。

以对散热比较刚需的服务器为例,当前,全球服务器全年出货量大概为2000多万台,若每台需要3个芯片散热器,那么服务器市场规模约为180亿元。

ChatGPT掀起全球AI热潮,其中涉及的各种CPU、GPU、存储芯片、AI芯片、交换机芯片和光模块等功耗都非常大,如果它们产生的热量不能传导出去,那么芯片就会被烧坏。能这么说,散热非常大程度上限制了AI芯片的发展

90%以上的热量通过封装从芯片的顶部散发到散热器。热量实际上要经过硅晶片-内部导热材料-CPU金属盖-外部导热材料(导热硅脂)的几重传导,才能传递到散热器上。

在芯片和封装之间,具有高导热性的热界面材料(TIM)能够在一定程度上帮助传递热量。Amkor公司高级研发总监YoungDo Kweon表示,对于高密度系统来说,芯片和封装之间的热界面材料的热阻对封装模块整体热阻影响至关重要。

Keysight Technologies的内存解决方案项目经理Randy White说:“在封装方式不变的情况下,如果将芯片尺寸面积缩小1/4,速度就会加快。那么,如何在一个足够小的空间里消耗更多能量?这是另一个需要研究的关键参数。”

民生证券预计,2022 年-2027 年,全球光模块市场规模年均复合增长率有 望达 11%。根据产业统计,2023 年全球光模块出货量预计达到 2 亿枚,而根据 200G-800G 光模块设备的设计范式,需要在 5 个节点使用导热垫片/其他材料, 因此我们假设主要光模块产品导热材料使用依据图例结构,同时依据公司披露的 导热垫片系列新产品均价与增速,假设 2023-2025 年公司导热垫片价格增速为 2020-2022 年 CAGR,预计 2025 年应用在光模块领域导热材料的市场规模预计 为 47.7 亿元。

公司高性能导热产品系列具备市场先进性。在要求绝缘的导热垫片方面,公司的导热垫片在体积电阻率达到 10^13Ω-cm 的同时,导热系数可达到 12W/m·K 以上,硬度可做到 Shore OO 20 以下;在非绝缘的高 K 值导热垫片方面,公司的 相关这类的产品导热系数可达 30W/m·K 以上,并且公司是国内第一家可批量供应导热 系数超过 20W/m·K 导热垫片的厂商。公司快速推进 40W/m·K 导热垫片、6W/m·K 导热脂和 12W/m·K 导热凝胶开发进程,同时加速拓展新的产品系列,丰富产品结 构。公司当前具备碳纤维基导热材料、导热相变材料、散热器等产品和相关在研项目。

我司TPCM系列导热相变材料在室温下处于固体状态,并且便于操作,较易于将其贴附于散热器或器件表面。当发热器件达到相变温度后,导热相变材料变软,直至呈现膏体状态,使其可以充分润湿器件表面,从而填充界面间空隙,达到最小热阻的目的。TPCM系列导热相变材料适用于通讯电子行业、汽车行业、医疗行业、消费电子和航空航天行业等。

先看行业空间,国内三大运营商中国移动中国电信中国联通2023 年 6 月发布的《电信运营商液冷技术白皮 书》中指出,2023 年运营商开展液冷技术验证,2024 年开展规模测试,10%新 建项目规模试点液冷技术,2025 年 50%以上新建数据中心项目应用液冷技术,电 信行业力争成为液冷技术的引领者、产业链的领航者、推广应用的领先者。

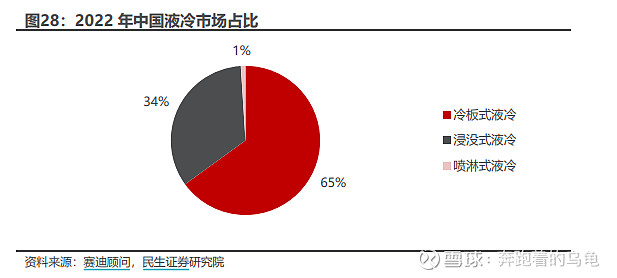

液冷的方式,目前液 冷技术分为直接液体冷却和间接液体冷却,其中间接液体冷却以冷板式为主,直接 液体冷却以浸没式和喷淋式为主。

参考网宿科技股东大会,单机柜功耗 超过 10KW 小于 30KW 适合使用冷板式液冷技术,而超过 30KW 使用浸没式液 冷技术为最优选择。

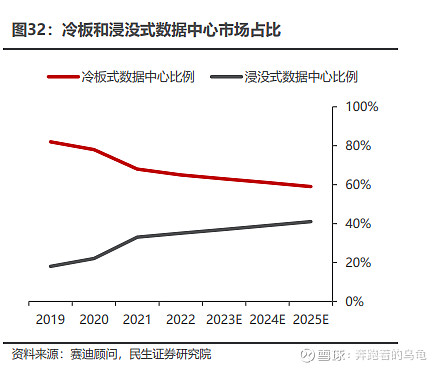

按照 IDC 数据预测,2022-2027 年中国液冷数据中心服务器市 场年复合增长率达到 56.6%,2027 年市场规模将达到 95 亿美元。参照赛迪顾问数据,2019 年冷板式数据中心占比 82%,随着浸没式数据中心逐步投建,预计 2025 年浸没式数据中心服务器提升至 41%。

浸没式液冷技术大致上可以分为单相浸没式液冷和两相浸没式液冷。单相浸没式液 冷和两相浸没式液冷数据中心构造的共同点是服务器电子部件浸没在电介质液体 中,区别是单相浸没式使用循环泵将经过加热的电子氟化液流到热交换器,在热交 换器中冷却并循环回到容器中;两相浸没式是在容器内实现热量交换,电子部件的 热量传递到液体后引起沸腾并产生蒸汽,蒸汽在冷凝器上冷凝后热量在数据中心 循环设施进一步冷却。

阿莱德成立于2004年,完整经历了2G、3G、4G、5G的移动通信发展,在材料改性、材料配方、制备工艺等方面积累了较多核心技术。

公司在行业中的直接竞争对手包括诺兰特、莱尔德、飞荣达、利力亚斯、迪睿合与中石科技等公司。公司直接竞对中的上市公司较少,公司在EMI与IP防护器件品类中的性能与行业竞争对手水平相当,电子导热散热器件产品性能高于同行业水平。

数据中心服务器市 场,公司的龙头特征已经明显,导热产品为公司当前的成长主力,核心客户包括三星、诺基亚爱立信等。各产品毛利率方面,电子导热散热期间毛利率最高,2020年后均在60%以上。

作为液冷上游的材料王者,阿莱德的涨幅与飞荣达,超频三相去甚远,与同飞股份欧陆通相差更大,存在补涨需要。

写的不错,转发一下。看了下,公司在液冷这块毛利率好高啊。如果真的是材料龙头,存在补涨需要。